ネット上では「公的保険が手厚いから民間保険は不要」という発信をしばしば見かけます。

この持論を言われる時に引き合いに出されるのがこの高額療養費制度。

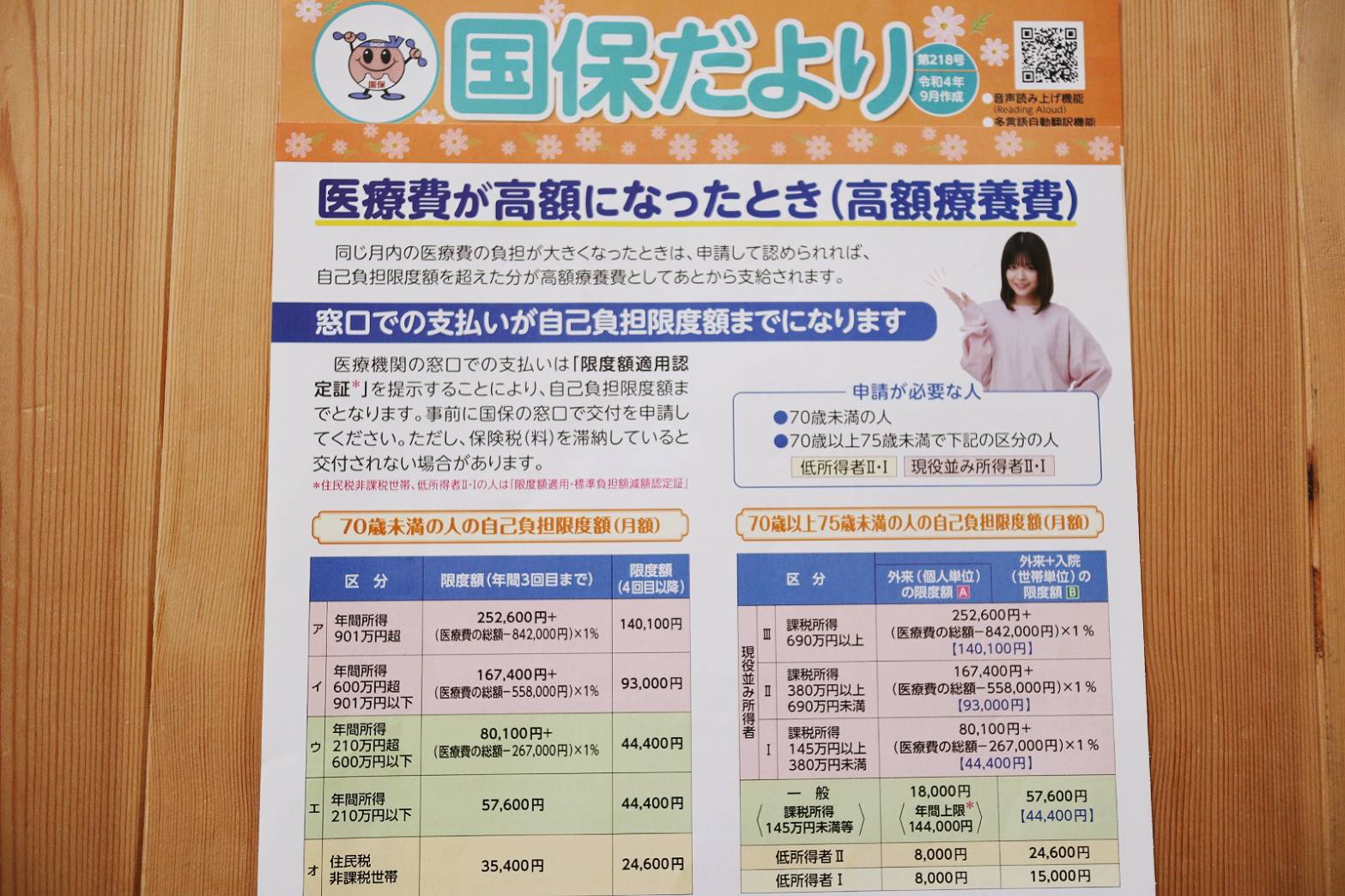

「平均的な年収ならひと月にかかる医療費の上限は9万円程」

たとえ医療費が100万円かかり、窓口で30万円払っても差額の21万円程は戻ってきますよ、というものです。

先に限度額適用認定証を入手しておくことで限度額までの支払いにすることもできますが、現在は更に便利になり、マイナンバーカードの健康保険証を使うだけで自動的に上限までの支払いすることができます。

そしてこの制度の注意点をいくつか。

① 同じ病院でも外来と入院は別扱いになる。

なんでやねん。と思いますが、そういう仕組みです。

年齢でもまた違うのがややこしいのですが、69歳以下の場合だと21,000円以上になると合算対象になります。

70歳以上は金額関係なく合算できます。

他の医療機関にかかった場合も同様です。

② 世帯合算は同じ保険証の人だけが対象。

世帯合算というと家族みんな分と思いがちですが、例えばパパが自営業者で国民健康保険・ママが会社員で子供を扶養に入れている健康保険・同居のばあばは後期高齢者医療制度なら3つの種類の保険証があることになります。

ママと子供の医療費のみ合算可能ということです。

夫婦でそれぞれが被保険者として加入している場合は夫婦間の世帯合算はできません。

被保険者+被扶養者の合算は可能です。

大学生の子供などは健康保険の扶養者であれば住所が違っていても合算の対象です。

③ 差額ベット代、食事代は対象外。

これはよく保険屋さんでも説明がありますね。

病院にもよりますが、4人部屋でも規定の大きさや要件などにより一日2,500円かかる場合もあります。

1人部屋だと8,000円、平均で6,000円と言われています。

食事代は一食460円、一日1,380円です。

④ 時効は2年。

診察を受けた月の翌月の初日から2年なので、もし心当たりがあれば過去にさかのぼって支給申請をすることができます。

離れて暮らす親を扶養に入れている場合などは注意しておきましょう。

⑤公務員・教員・大企業の健康保険組合は付加給付でさらに手厚い場合がある。

一般的な年収の人のひと月の医療費の上限は8万円程度ですが、上記の組合員の場合上限が25,000円になっているところがほとんどです。

申請も必要なく、差額が後日給付されます。

合算の高額療養費の上限は5万円と、こちらもかなり手厚くなっています。

入院する時には、「差額ベッド代が発生しない病室で」「月をまたがないで退院できるか」など、希望があれば先生にしっかり聞いておくのが安心です。

入院の実態調査では35~64歳の人の平均的な入院期間は2~3週間ほどです。

公的保険が充実しているから民間保険は不要と言うならば、それなりの貯金をしてからの選択肢になるかと思います。

自分の場合はどうなのかよく考え、安易に解約し悔しい思いをしないよう、冷静に正しい判断をされてください。