老後の心配をする時に思い出すのは「老後2000万円問題」。

平均的なシュミレーションで夫婦2人で平均寿命まで生きた場合、年金とは別に2,000万円必要だと金融庁が発表したのは2019年。

毎月5万円の赤字が30年間で2,000万円になるという計算です。

ショッピングセンターの保険屋さんの入り口にも、「老後2,000万円問題を解決しましょう!」

と書かれ、集客に一役買っている様子です。

ある程度の目安はあった方がいいと思うから、この問題提議は悪くはないけど、自分で考えることをやめ保険の窓口に行き、平均的な数字で設計、提案されたものにサインして終わるのはもったいないなあと思ってしまいます。

もちろん細かい計算をしたところでその通りにいくわけではないですが、自分の場合の老後の生活費はどのくらいか、子供・孫にお金を使いたいか、念のための介護費の見積もりくらいは想像しておくことをおススメします。

令和元年の調査では75歳以上で12%、85歳以上で47%ほどの人が要支援・要介護の認定を受けているといいます。

平均寿命が90歳代目前、今からも伸びていくことを考えると、介護は他人ごとではないのです。

なので実際に介護認定を受けた場合の公的保険の内容を紹介します。

※令和6年年財検証の資料より一部抜粋

介護認定を受けるとケアマネージャーが関係担当者(リハビリの担当者やヘルパーさん)や家族らと会議し、現状から必要なプランを作成してくれます。

介護区分により支給限度基準額(5万~36万ほど)が設定され、その範囲内でプランを立て、その1割(所得によって2~3割)を利用者が負担します。

この支給限度基準額を超えるプランは全額自己負担となります。

そして介護は高額になりやすいので3つの負担軽減措置があります。

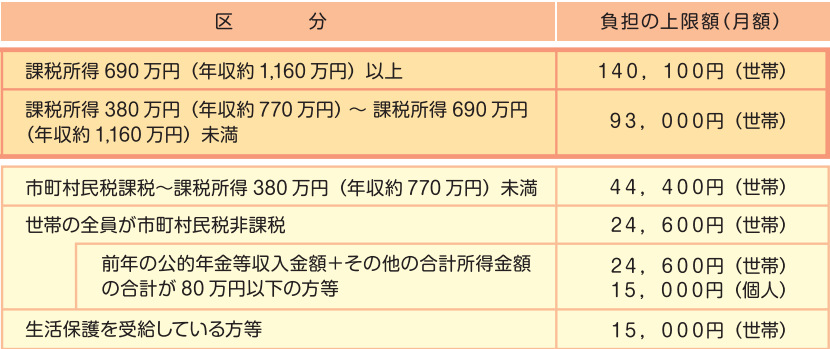

①高額介護サービス費

月々の介護サービス費の1割負担額が上限を超えた場合、超えた部分が払い戻しされます。

世帯の所得などで区分があり、15,000~44,400円が上限となります。

厚生労働所ホームページより引用

②高額介護合算療養費

8月から翌7月までの1年間における医療保険と介護保険の自己負担額が高額になった時に、算定の基準額を超えた部分が支給されます。

一般的な年金受給者であれば、年間56万円までとなります(所得区分で19万〜212万が算定基準す)。

これがかなり手厚く、70歳以上の夫婦2人で年金211万以下の住民税非課税世帯の場合、医療費・介護費の年間の上限は2人合わせて31万円までというものです。

厚生労働省ホームページより引用

③認定者の給付サービス(原則1割負担だが、所得によっては2~3割負担に)

福祉用具のレンタル1割負担。

福祉用具の購入後に10万円を限度に9割が戻ってくる。

自宅改修は後で請求することで20万円を上限に9割が戻ってくる。

介護はお金がかかるからと民間の介護保険に入りたくなる気持ちは分かりますが、保険の基本は確率小・損失大に備えるものという本質を考えると、確率は高いし、損失の想定はある程度予測ができるとなると、早い時期から貯金などで用意するのがベターだというのが分かります。

じゃあ結局いくら貯めたらいいのかについては、次の回でお話しします。